Overwaarde Hypotheek

ABN Amro

Hoe werkt het, FAQ's

en een voorbeeld van overwaarde opnemen

van je woning

Overwaarde opnemen van je woning?

Dat kan met de ABN Amro Overwaarde Hypotheek

Overwaarde opnemen van je woning kan met de Overwaarde Hypotheek van ABN Amro. Als je Overwaarde opneemt, betekent dit dat je geld leent met je huis als onderpand. De hoogte van het bedrag dat je kunt lenen, hangt af van de overwaarde van je huis. Overwaarde is het verschil tussen de waarde van je huis en de hoogte van je hypotheek. Dus als je huis meer waard is dan het bedrag dat je nog moet terugbetalen aan de bank, dan heb je overwaarde. Dit geld kun je dus gebruiken voor andere doeleinden, bijvoorbeeld voor een verbouwing of om je pensioen aan te vullen.

Handig als je je (klein)kinderen wilt helpen,

je huis wilt verbouwen

zodat je er langer zelfstandig kunt wonen

of je inkomen wilt aanvullen.

Handige informatie over

de Overwaarde Hypotheek

voor jouw woning:

Een diepgaand overzicht +

antwoord op 10 gestelde vragen.

De Overwaarde Hypotheek - uitleg

Met de Overwaarde Hypotheek van ABN Amro gebruik je het geld van de overwaarde op jouw woning. Handig als je je (klein)kinderen wilt helpen, je huis wilt verbouwen zodat je er langer zelfstandig kunt wonen of je inkomen wilt aanvullen.

Je kunt ervoor kiezen om een bedrag ineens op te nemen of maandelijks kleinere bedragen. Het bedrag dat je opneemt, kun je vrij besteden. De rente die je moet betalen voor jouw Overwaarde Hypotheek, tellen we op bij jouw hypotheekschuld. Hierdoor neemt je hypotheekschuld maandelijks toe. Je blijft eigenaar van jouw woning.

Geen restschuld bij verkoop

De Overwaarde Hypotheek biedt je een belangrijke zekerheid, de garantie bij marktwaarde. Dat geeft jou de zekerheid dat je of jouw nabestaanden geen restschuld overhouden wanneer de woning wordt verkocht voor een lager bedrag dan de hypotheekschuld. Voor deze zekerheid gelden een aantal voorwaarden.

Daarover lees je verderop meer.

Punt van aandacht

Naast de voordelen zijn er ook een aantal aandachtspunten bij dit product. Door deze pagina goed door te lezen, heb je alle informatie om te beslissen of de Overwaarde Hypotheek bij je past.

Heb je vragen over het afsluiten van de Overwaarde Hypotheek?

We helpen je graag verder.

Onze specialisten nemen de tijd om je vragen te beantwoorden. Vrijblijvend en kosteloos, je bepaalt helemaal zelf of je de hypotheek via ons regelt. Neem contact op of bel ons.

Ook benieuwd naar

de Actuele Rente van de Overwaarde Hypotheek?

Neem even contact met ons op. Onze hypotheekspecialisten hebben directe inzage in de meeste actuele rente van de Overwaarde Hypotheek bij ABN Amro.

Belangrijke punten

voordat je de

Overwaarde Hypotheek afsluit

Je hypotheekschuld wordt hoger

Over het bedrag dat jij opneemt uit de Overwaarde Hypotheek, ben jij alleen rente verschuldigd. We tellen de verschuldigde rente elke maand op bij je hypotheekschuld. Over de rente die we optellen bij je hypotheekschuld ben jij vervolgens ook rente verschuldigd. Dit heet het rente-op-rente-effect. Ook eventuele (maandelijkse) opnames worden bij je hypotheekschuld opgeteld. Je schuld wordt dus hoger tijdens de looptijd van de hypotheek. De hoogte van je uiteindelijke schuld hangt onder andere af van het moment waarop jij of je erfgenamen de woning verkopen en de hypotheek terugbetalen. De hypotheekschuld kan zelfs hoger worden dan de marktwaarde van je woning. Bij verkoop van je woning kan dan een restschuld ontstaan. Door de garantie bij marktwaarde ben jij beschermd tegen een restschuld. Je leest hieronder wat het inhoudt.

Doordat je hypotheekschuld toeneemt kan het zijn dat:

- Je mogelijk geen nieuwe hypotheek kunt afsluiten als jij naar een nieuwe koopwoning wilt verhuizen.

Je hebt mogelijk te weinig overwaarde over om de nieuwe woning te kunnen kopen. - Jij mogelijk geen nieuwe hypotheek kunt afsluiten bij een andere geldverstrekker.

Je schuld is hoger dan de hypotheek die jij op basis van je inkomen kunt krijgen. - Je erfgenamen mogelijk een lager bedrag ontvangen als erfenis.

Hoogte toekomstige schuld onbekend

Bij het afsluiten van de Overwaarde Hypotheek is nog niet bekend hoe hoog je schuld in de toekomst wordt. Dat komt doordat de schuld oploopt totdat jij of je erfgenamen de woning verkopen, en dat moment is vooraf nog niet bekend.

De uiteindelijke hoogte van je schuld is het totaal aan opnames, opgetelde rente en eventuele kosten. Verderop deze pagina kun je bekijken hoe je hypotheekschuld zich de aankomende jaren mogelijk ontwikkelt* bij verschillende scenario’s.

* Dit is een aanname waaraan geen rechten kunnen worden ontleend.

Heb je al een hypotheek?

Let dan even op

Kan ik mijn bestaande hypotheek aanhouden

of moet ik 'm oversluiten naar ABN Amro?

Heb je op het moment dat je een ABN Amro Overwaarde Hypotheek afsluit ook een andere hypotheek bij ABN AMRO? Dan kan deze naast de Overwaarde Hypotheek doorlopen. Je blijft de rente en eventuele aflossing of inleg voor de andere hypotheek betalen zoals je al deed.

Heb je een hypotheek bij een andere hypotheekverstrekker? Dan kan deze hypotheek daar niet door blijven lopen. Je kunt je bestaande hypotheek wel oversluiten naar ABN AMRO. Voor het oversluiten van je hypotheek betaal je bij je huidige hypotheekverstrekker meestal wel een vergoeding voor vervroegd aflossen.

Belangrijk.

ABN Amro denkt met je

mee voor nu en later.

We toetsen of je

de maandlast van

je huidige hypotheek

kunt blijven betalen.

Fijn idee toch?

Bij het afsluiten van de Overwaarde Hypotheek toetsen we of je de maandlast van je huidige hypotheek kunt blijven betalen. We houden ook rekening met de situatie als binnen 10 jaar je rente moet worden herzien, je inkomen wijzigt en/of de looptijd van je huidige hypotheek eindigt.

Heb je een bestaande hypotheek bij ABN AMRO? Of sluit je je hypotheek over naar ABN AMRO? Houd er dan rekening mee dat de stijgende hypotheekschuld kan leiden tot een hogere tariefklasse-opslag op je bestaande hypotheek. Dat houdt in dat je mogelijk een hogere rente betaalt voor je bestaande hypotheek wanneer de rentevaste periode afloopt of je de rente tussentijds wilt wijzigen.

Rentevaste perioden ABN AMRO

Je spreekt met ABN AMRO af hoelang je rente vaststaat. Dit noemen we de rentevaste periode. Bij de Overwaarde Hypotheek is er een beperkte keuze uit rentevaste periodes. Je kunt de rente binnen de gekozen periode niet aanpassen.

Goed om te weten

De rente die in het renteaanbod van je Overwaarde Hypotheek staat, is de rente die je betaalt. Wanneer de rente hoger of lager is op het moment dat je de hypotheekakte bij de notaris tekent, verandert de rente niet mee.

Renteaftrek Overwaarde Hypotheek

De Overwaarde Hypotheek maakt normaal gesproken deel uit van box 3, waardoor de rente niet aftrekbaar is. Dit geldt in principe ook als je het geld gebruikt voor het aanpassen en onderhouden van je woning. De Overwaarde Hypotheek voldoet niet aan de wettelijke vereisten met betrekking tot renteaftrek die sinds 1 januari 2013 gelden. Er kunnen echter uitzonderingen gelden. Neem daarom altijd contact op met een fiscaal adviseur als je de Overwaarde Hypotheek gebruikt voor de verbouwing van je eigen woning.

aan jou de keus

alles direct op je rekening

of maandelijks een bedrag.

Eenmalige of maandelijkse opname

Bij de Overwaarde Hypotheek heb je de keuze uit een eenmalige of maandelijkse opname. Doe je een eenmalige opname? Dan maken we dat bedrag over naar de notaris. Een maandelijks bedrag maken we over op het rekeningnummer dat je hebt opgegeven. We doen dat op de eerste werkdag van de maand vanaf het moment dat we je Overwaarde Hypotheek in beheer hebben genomen.

Hoogte en duur maandelijkse opname staan vast

- Kies je voor maandelijkse opnames, dan bepaal je bij het afsluiten welk bedrag je wilt ontvangen en voor hoeveel maanden je dit bedrag wilt ontvangen.

- De maximale looptijd van de maandelijkse opnames is gelijk aan de langste rentevaste periode die we aanbieden.

- Je kunt de periode van maandelijkse opnames niet verlengen. Ook kun je tussentijds het bedrag dat je maandelijks ontvangt niet wijzigen. Je kunt de maandelijkse opname wel definitief stopzetten.

Kosten voor het afsluiten

Overwaarde Hypotheek

Het afsluiten van een Overwaarde Hypotheek kost geld.

Denk onder andere aan:

- Advieskosten

- Afhandelingskosten

- Kosten voor een nieuw taxatierapport

- Notariskosten

- Mogelijke vergoeding voor het vervroegd aflossen

van je bestaande hypotheek

Hypotheekinschrijving

Voor de Overwaarde Hypotheek is een hypotheekinschrijving van minimaal € 942.000 nodig. Dit is het bedrag dat de notaris (minimaal) op moet nemen in de hypotheekakte.

Waarom is dit

inschrijvingsbedrag nodig?

Het is vooraf niet bekend hoe hoog de hypotheekschuld van de Overwaarde Hypotheek precies wordt.

Ook is nog niet bekend of de rente na afloop van de eerste rentevaste periode hoger wordt. Daarom houden we hiermee rekening mee in het inschrijvingsbedrag.

als je 'm hebt afgesloten

tijdens de

looptijd van jouw

Overwaarde Hypotheek

De garantie bij marktwaarde

Bij de Overwaarde Hypotheek heb je een garantie bij marktwaarde. Deze garantie biedt je de zekerheid dat jij of je nabestaanden geen restschuld hebben als je woning verkocht wordt tegen een lagere prijs dan de resterende hypotheekschuld. De voorwaarden voor deze garantie lees je hieronder.

Voor de garantie bij marktwaarde betaal je een opslag. De opslag is verrekend in de rente van je Overwaarde Hypotheek. De garantie komt in beeld wanneer je je woning gaat verkopen en je hypotheekschuld hoger is dan de waarde van je woning. Is je schuld lager dan de waarde, dan kun je die aflossen met de verkoopopbrengst van je huis en heb je de garantie niet nodig. In de scenario’s in het volgende hoofdstuk kun je zien wanneer dit mogelijk is.

Om gebruik te maken

van deze garantie, moet je voldoen

aan onder andere

de volgende voorwaarden:

Belangrijk voor nu is dat:

- Je woning voldoende is en blijft onderhouden. Je leest hierna welke richtlijnen we daarvoor hebben.

- Je woning voldoende is en blijft verzekerd tegen schade als gevolg van brand, storm en inbraak.

Belangrijk bij de verkoop van je woning:

- Neem, voordat je de woning verkoopt, contact op met ABN AMRO. Op dat moment bekijken wij of je de garantie bij marktwaarde nodig hebt en laten wij indien nodig een taxatierapport op onze kosten opmaken.

- Los je hypotheekschuld af binnen 12 maanden nadat je de woning permanent hebt verlaten of nadat de langstlevende schuldenaar is overleden.

- Verkoop je woning voor minimaal de getaxeerde marktwaarde die geldt op het moment van verkoop. Wordt de woning verkocht voor minder dan de getaxeerde marktwaarde? Dan wordt het verschil tussen de verkoopprijs en de getaxeerde marktwaarde niet door de bank kwijtgescholden. Dit verschil valt niet onder de garantie bij marktwaarde en moet je op een andere manier aan de bank terugbetalen.

Wat de voorwaarden precies zijn en een aantal rekenvoorbeelden van de garantie, vind je in de Algemene Voorwaarden. Je vindt de Algemene Voorwaarden op abnamro.nl en ontvangt ze bij het definitieve aanbod.

De garantie bij marktwaarde geldt voor de totale hypotheek die je hebt bij ABN AMRO.

Tweejaarlijkse uitvraag

Omdat de schuld van je Overwaarde Hypotheek elke maand hoger wordt, vinden wij het belangrijk om gedurende de looptijd met je in contact te blijven. Je ontvangt maandelijks een overzicht van je Overwaarde Hypotheek, waarin je ziet hoe de schuld zich ontwikkelt. Daarnaast ontvang je elke twee jaar een vragenlijst, waarin wij je enkele vragen stellen over je persoonlijke situatie en het onderhoud dat je aan je woning hebt gedaan. Je moet de ingevulde vragenlijst aan ons terugsturen. Hieronder lees je meer over de richtlijnen waar we je in de vragenlijst naar zullen vragen.

Wat zijn onze richtlijnen voor onderhoud aan je woning?

Goed onderhoud aan je woning verhoogt je woonplezier, maar verkleint ook het risico dat de waarde van je woning daalt. Het is daarom belangrijk dat je voldoende geld reserveert om periodiek onderhoud uit te voeren aan je woning. Daarmee houd je zoveel mogelijk overwaarde over voor je toekomstige (woon)wensen. Ook voldoe je daarmee aan een voorwaarde van de garantie bij marktwaarde.

Deze punten moeten

op orde zijn:

- Schilderwerk, binnen en buiten

- Kozijnen, inclusief kitwerk

- Gevels en voegwerk

- Dak, inclusief dakgoten en afwatering

- Verwarmingsinstallatie, schoorsteen en rookkanalen

- Mechanische ventilatie

- Badkamer en keuken. Bijvoorbeeld is verfraaiing of modernisering geen onderdeel van het onderhoud.

Afhankelijk van je woning zal er mogelijk ook onderhoud nodig zijn aan andere zaken in je woning.

Indicatie.

Aan welk bedrag moet je denken?

Doe je zelf

het onderhoud

van je woning?

Een lager bedrag kan dan

van toepassing zijn.

De kosten voor onderhoud die je ongeveer per jaar kwijt bent, zijn afhankelijk van de ouderdom en de waarde van je woning. Als vakmensen het onderhoud uitvoeren, kun je denken aan de volgende bedragen:

- Heb je een woning met een bouwjaar van voor 1945?

Dan zijn de gemiddelde kosten per jaar ongeveer 0,6% van de waarde van je woning. - Heb je een woning met een bouwjaar tussen 1945 en 1980?

Dan zijn de gemiddelde kosten per jaar ongeveer 0,4% van de waarde van je woning. - Heb je een woning met een bouwjaar van na 1980?

Dan zijn de gemiddelde kosten per jaar ongeveer 0,2% van de waarde van je woning.

In deze richtlijnen zijn de kosten van bijvoorbeeld het vervangen van een badkamer of keuken niet meegenomen. Als je het onderhoud van je woning zelf doet, dan kan een lager bedrag van toepassing zijn.

Maakt je woning onderdeel uit van een Vereniging van Eigenaren (VvE)? Dan worden verschillende onderhoudskosten al vanuit de VvE betaald. Geldt dit voor je woning niet? Dan moet je de kosten voor onderhoud zelf betalen.

Wijzigingen in je

persoonlijke situatie

Tijdens de looptijd van je hypotheek kan je persoonlijke situatie veranderen. Hierdoor kan het zijn dat je andere of nieuwe (woon)wensen krijgt of dat je extra middelen nodig hebt om de kosten te betalen. Denk bijvoorbeeld aan de volgende situaties:

Denk onder andere aan:

- Je gezondheid kan achteruitgaan, waardoor je bijvoorbeeld je woning moet aanpassen, moet verhuizen of particuliere zorg in moet kopen.

- Je partner overlijdt waardoor de woning te groot voor je alleen is geworden of de vaste lasten te hoog worden.

- Je wilt je (klein)kinderen financieel ondersteunen.

Belangrijk om te weten is dat je binnen de Overwaarde Hypotheek geen nieuwe opname van de overwaarde kunt doen. Ook is het niet mogelijk om je eventuele bestaande hypotheek te verhogen.

Waarmee moet je rekening houden wanneer je komt te overlijden?

Denk onder andere aan:

- Je erfgenamen ontvangen mogelijk een lagere of mogelijk geen erfenis, omdat de hypotheekschuld hoger wordt, maar de woningwaarde misschien niet.

- Heb je de Overwaarde Hypotheek afgesloten met een partner waarmee je niet in gemeenschap van goederen bent getrouwd? En staat het eigendom van de woning niet op jouw naam én die van je partner? Dan raden we je aan om je goed door de notaris te laten adviseren over de gevolgen bij overlijden. Dit is belangrijk als het eigendom van de woning niet geheel overgaat naar de langstlevende partner.

- De Overwaarde Hypotheek moet altijd worden afgelost binnen 12 maanden nadat de langstlevende schuldenaar verhuist of overlijdt.

Je kunt geen nieuwe schuldenaar toevoegen

Nadat je de Overwaarde Hypotheek hebt afgesloten, kun je geen nieuwe persoon (schuldenaar genoemd) aan de hypotheek toevoegen. Als de laatste persoon die de Overwaarde Hypotheek heeft afgesloten komt te overlijden, moet de woning worden verkocht en de hypotheek worden afgelost.

Aflossen Overwaarde Hypotheek

Jij of je erfgenamen betalen het geleende bedrag, inclusief de bijgeschreven rente, terug bij de verkoop van je woning. Tussentijds hoef je niet af te lossen op de Overwaarde Hypotheek. Je mag wel extra aflossen. Bespreek met je adviseur of dit verstandig is, omdat je het afgeloste bedrag niet opnieuw kunt opnemen. Bekijk in de voorwaarden welke regels er gelden voor het extra aflossen op je hypotheek.

Voorbeeld.

Jouw persoonlijke

gegevens

| Geboortedatum: | 25-10-1955 |

| Waarde van uw woning: | € 650.000 |

| Huidige bruto hypotheekschuld: | € 150.000 |

Voorbeeld.

Samenstelling van je

Overwaarde Hypotheek, leningdeel 1

| Type: | Eenmalige opname |

| Hoogte opname: | € 100.000 |

| Rentevaste periode: | 10 jaar |

| Rentepercentage: | 5,31% |

| Looptijd: | Tot verkoop woning of overlijden |

voorbeeld

even een scenario

uitgewerkt.

Hoe kan de Overwaarde Hypotheek er voor jou uitzien?

Bij het afsluiten van de Overwaarde Hypotheek is het niet te voorspellen hoe hoog de schuld precies oploopt en hoe de waarde van je woning zich ontwikkelt.

Hier zie je daarom hoe het verloop van je hypotheekschuld en de woningwaarde eruit kan zien. De scenario’s zijn gebaseerd op je persoonlijke gegevens en wensen. Het werkelijke verloop van je hypotheekschuld en de woningwaarde kan hiervan afwijken, omdat de scenario’s gebaseerd zijn op aannames over de rentestand (na afloop van de eerste rentevaste periode) en de waardeontwikkeling op de woningmarkt.

Uitleg.

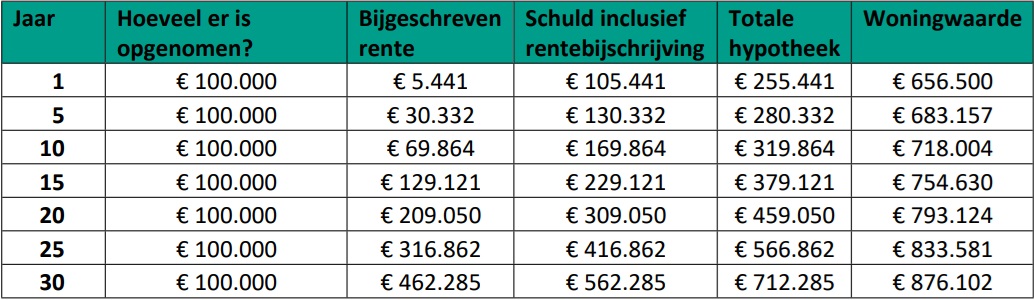

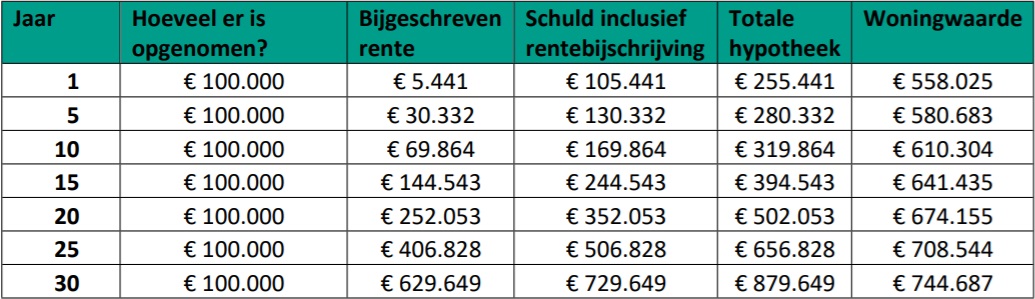

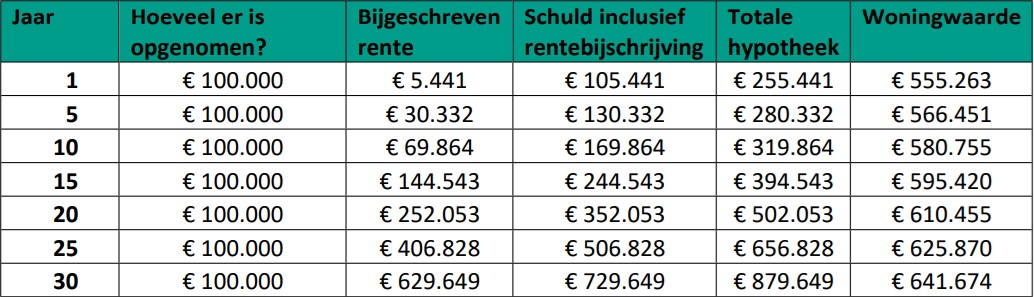

De scenario’s tonen het schuldverloop van je Overwaarde Hypotheek inclusief de bij de schuldrest opgetelde rente, na het eerste jaar en vervolgens per vijf jaar.

In de scenario’s kan de hoogte van de totale hypotheekschuld afwijken van het daadwerkelijke schuldverloop van de Overwaarde Hypotheek en een al bestaande hypotheek. Dit kan bijvoorbeeld het geval zijn omdat we niet alle gegevens hebben om het verloop van de restschuld van je bestaande hypotheek te berekenen. Zo zou het kunnen zijn dat de totale hypotheek na bijvoorbeeld 10 jaar in werkelijkheid lager is dan de hoogte van de hypotheek zoals in het scenario is opgenomen, doordat je (maandelijks) aflost op je bestaande hypotheek.

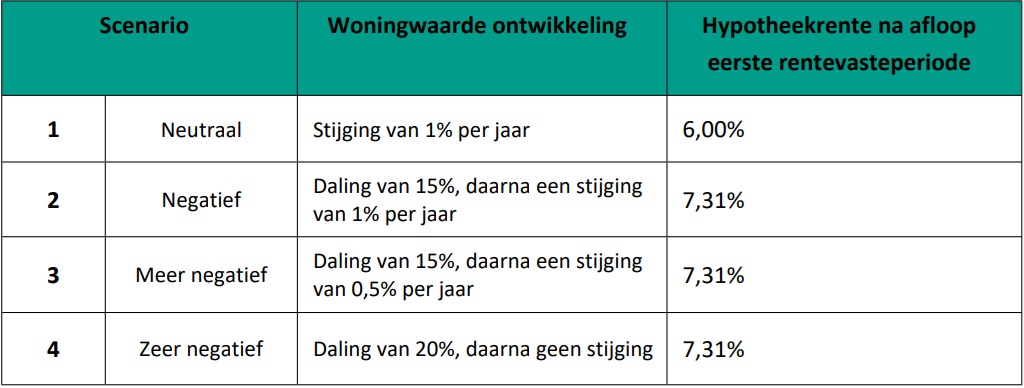

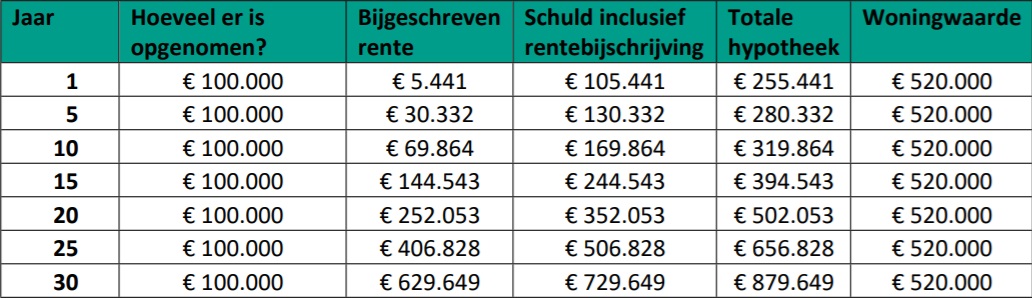

Scenario 1: Neutraal

Woningwaarde ontwikkeling: stijging van 1% per jaar

Hypotheekrente na afloop eerste rentevaste periode: 6,00%

In dit scenario gaat ABN AMRO ervan uit dat de waarde van je woning jaarlijks met 1% stijgt en rekenen we met een rente van 6,00% na afloop van je eerste rentevaste periode. Dit betekent het volgende verloop van je hypotheek:

Scenario 2: Negatief

Woningwaarde ontwikkeling: daling van 15%, daarna een stijging van 1% per jaar

Hypotheekrente na afloop eerste rentevaste periode: 7,31%

In dit scenario gaat ABN AMRO ervan uit dat de waarde van je woning direct na afsluiten van de Overwaarde

hypotheek met 15% daalt. Daarna stijgt de waarde van de woning 1% per jaar. We rekenen met een rente van

7,31% na afloop van je eerste rentevaste periode. Dit resulteert in het volgende verloop van je hypotheek:

Scenario 3: Meer negatief

Woningwaarde ontwikkeling: daling van 15%, daarna een stijging van 0,5% per jaar

Hypotheekrente na afloop eerste rentevaste periode: 7,31%

In dit scenario gaat ABN AMRO ervan uit dat de waarde van je woning direct na afsluiten van de Overwaarde

hypotheek met 15% daalt. Daarna stijgt de waarde van de woning 0,5% per jaar. We rekenen met een rente na

afloop van je eerste rentevaste periode van 7,31%. Dit resulteert in het volgende verloop van je hypotheek:

Scenario 4: Zeer negatief

Woningwaarde ontwikkeling: daling van 20%, daarna geen stijging

Hypotheekrente na afloop eerste rentevaste periode: 7,31%

In dit scenario gaat ABN AMRO ervan uit dat de waarde van je woning direct na afsluiten van de Overwaarde

hypotheek met 20% daalt. Daarna stijgt de waarde van de woning niet. We rekenen met een rente na afloop van

je eerste rentevaste periode van 7,31%. Dit resulteert in het volgende verloop van je hypotheek:

Vragen of hulp nodig?

Bel (0577) 408 000

De kleine lettertjes van een hypotheek

Een duik in de voorwaarden van de ABN Amro Overwaarde Hypotheek

De algemene voorwaarden bevatten vaak veel tekst die sommige mensen lastig te lezen vinden. Daarom raden wij aan rustig de voorwaarden door te nemen. Aarzel niet om vrijblijvend al je vragen te stellen. We helpen je graag verder.

Waarom zou ik een

Waarom zou ik een

Overwaarde Hypotheek via

Zelf hypotheek afsluiten™ regelen?

Als je overweegt om je overwaarde op te nemen bij de ABN Amro, kan dat best een ingewikkelde en tijdrovende klus zijn. Het is belangrijk dat je goed geïnformeerd bent over alle kosten en risico's die hiermee gepaard gaan. Gelukkig is er een manier om dit proces een stuk makkelijker te maken.

Via Zelf hypotheek afsluiten™ kun je namelijk snel en eenvoudig je overwaarde opnemen bij de ABN Amro, tegen een scherpe en schappelijke prijs. Onze hypotheekspecialisten hebben jarenlange ervaring en staan altijd voor je klaar om je te helpen met al je vragen. Bovendien kun je via het gratis dashboard onbeperkt vragen stellen aan je persoonlijke hypotheekcoach, die je op elk moment van de dag kunt raadplegen. Door te kiezen voor Zelf hypotheek afsluiten™ bespaar je niet alleen tijd en geld, maar ben je ook verzekerd van een betrouwbaar en deskundig advies. Lees gerust eens de reviews op de website om te zien wat anderen van de dienstverlening vinden en ontdek zelf waarom steeds meer mensen voor ons kiezen.

Je denkt misschien: 'Mooi verhaal, maar ...'.

Lees de reviews van onze tevreden klanten en je zult zien

dat Zelf hypotheek afsluiten™ betrouwbaar is. Onze klanten waarderen ons overigens niet alleen om onze duidelijkheid, snelheid en vriendelijke service, maar ook om de humor.

Je leent geld op basis van de overwaarde van je huis. Zo profiteer je van je woning, zonder te verhuizen!

Dit hangt af van de waarde van je huis en je huidige hypotheek. Contact ons en ontdek direct hoeveel je kunt opnemen!

Vrij te besteden! Denk aan een verbouwing, extra pensioen of een schenking aan je kinderen.

Je betaalt rente over het opgenomen bedrag. Maar wat betekent dit voor jouw maandlasten? Contact ons en ontdek het direct!

Alleen als je het geld gebruikt voor een verbouwing. Hoe zit dat precies? Contact ons en ontdek de mogelijkheden.

De lening wordt afgelost bij verkoop. Maar wat als de woning minder waard is? Contact ons en ontdek de details!

Dat hangt af van je geldverstrekker. Heb je al een hypotheek? Contact ons en check wat jouw opties zijn!

Bij de ABN Amro Overwaarde Hypotheek kun je kiezen of je het bedrag in één keer of maandelijks een bedrag uitgekeerd wilt hebben. Contact ons en ontdek wat wél kan.

Afhankelijk van de geldverstrekker moet de lening binnen 12 maanden worden afgelost. Wat betekent dit voor je erfgenamen? Contact ons en we leggen het je haarfijn uit.

Niet iedereen komt in aanmerking. Doe snel de check en ontdek of jij ervoor in aanmerking komt!

Heb je meer vragen? Dat kan uiteraard.

Dus waarom wachten? Neem vandaag nog contact op met ons en ontdek hoe wij jou kunnen helpen bij het realiseren het opnemen van jouw overwaarde.

Kies voor Zelf hypotheek afsluiten™ en regel de overwaarde opname op een voordelige en professionele manier. Bespaar geld, tijd en moeite met onze makkelijke website en ervaren hypotheekspecialisten. Neem vandaag nog contact met ons op en ontdek hoe wij jou kunnen helpen bij het realiseren van de overwaarde op jouw woning.

Raadpleeg de klantervaringen en bepaal zelf of je via ons jouw hypotheekzaken wilt regelen.

Uiteraard laten we graag weten waar we goed in zijn. We laten daarom het liefst onze klanten zelf aan het woord. Lees en bepaal zelf of je via ons jouw hypotheekzaken wilt regelen. Let op: bevat alleen reviews van échte klanten. Op verzoek van de klanten worden beoordelingen soms geanonimiseerd weergegeven. Alle 650 klantervaringen zijn authentiek en met toestemming van de klant geplaatst.

9

Wessel

16 september 2022 om 13:22

Prima ervaring. De vragenlijst tijdens de start wel vrij lang, maar ik begrijp dat de informatie nodig is. Behulpzaam en vooral snelle en goede afhandeling van mijn hypotheekaanvraag.

15 situaties waarom klanten kiezen

voor Zelf hypotheek afsluiten

Meer over hypotheken.